Если едете на море — добавьте помощь при солнечных ожогах.

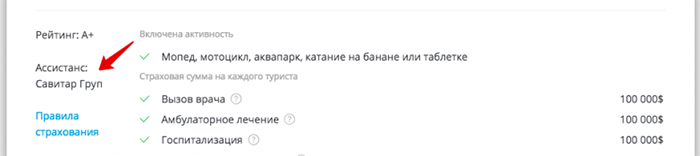

Если собираетесь в трекинг, кататься на горных лыжах или на серфе — добавьте страховку для активного отдыха и спорта. Отметьте все виды активности, которыми собираетесь заниматься. Важно: катание на банане, гидроциклах и лошадях — это тоже активный отдых.

Если хотите покорить вершину-семитысячник — добавьте не только спортивную страховку, но и поисково-спасательные работы и эвакуацию вертолетом.

Если страдаете язвой желудка или другой «хроникой» — добавьте помощь при обострении хронических заболеваний.

Если будете ездить на мопеде или мотоцикле — добавьте эту опцию, она так и называется. Чтобы страховая все возместила без вопросов, катайтесь в шлеме и с международными правами категории А.

Если ждете малыша — добавьте помощь при осложнении беременности. Только учтите: мало кто страхует беременность до 31 недели, чаще — до 24 или даже 12 недель.

Если любите посидеть с бокалом вина — добавьте помощь при наличии алкогольного опьянения. Правда, такая опция есть только у одной страховой — ERV, программа называется Optima. Остальные страховщики не возместят расходы, если вы были навеселе. Причем некоторые откажут в выплате, только если опьянение стало причиной происшествия, а другие не оплатят в любом случае. Подсказка: анализ на содержание алкоголя проводят редко, поэтому важно, насколько адекватны вы будете на взгляд врачей.

Если хотите обезопасить свои вещи — добавьте страхование багажа. Если ваш чемодан потерялся, вы получите за него 500–2000 долларов (сумму вы выбираете сами, оформляя полис). Без этой страховки платить будет авиакомпания — часто это 20 $ за килограмм.

Если беспокоитесь за паспорт — добавьте страхование документов. В случае чего вам возместят затраты на восстановление.

Если боитесь застрять в аэропорту — добавьте страховку от задержки рейса. Самолет быстрее не вылетит, зато вам заплатят за каждый час ожидания (кроме первых 4).

Если не хотите выплачивать ущерб, случайно причиненный другому человеку, — добавьте страхование гражданской ответственности. Если вы трезвым нечаянно врезались в другого горнолыжника, страховая оплатит ему лечение ушибов и купит новые лыжи взамен сломанных.

Если заранее планируете отпуск — добавьте страхование от невыезда. В этом случае, если вам откажут в визе или вы заболеете за два дня до вылета, страховщик вернет деньги за билеты, гостиницы и другие оплаченные услуги.

Если хотите заначку на восстановление здоровья — добавьте страховку от несчастного случая. Допустим, в отпуске вы сломали ногу. Лечить на месте вас будут по обычной туристической страховке. А если у вас расширенный полис, то дома еще выплатят компенсацию, которую можно потратить хоть на реабилитацию, хоть на новый смартфон.